こんにちは。コウです。

今回は家計管理をするうえで欠かせない収入と支出の把握について解説します。

まずは、家計の現状を理解して資産形成の第一歩を踏み出しましょう。

収入と支出の把握

すでに家計簿をつけている家庭であれば、把握されているかと思いますが

収入と支出の把握は資産形成の第一歩です。

まずは、収入と支出は把握したうえで課題を見つけていきましょう。

収入の把握

単純に給与の手取り額の合計です。

まずは、家庭の年間手取り額の合計を計算してみましょう。

金融広報中央委員会の調査(令和5年度)によると

平均値:451万円 中央値:380万円 となっています。

高年収の人が平均を引き上げているため、中央値の金額と乖離があります。

もちろん多いほうが資産形成に有利ではありますが

資産形成に大切なのは、収入に見合った使い方をできているかです。

まずは、家庭の収入状況を把握してみましょう。

支出の把握

続いて家庭の支出額を見ていきましょう。

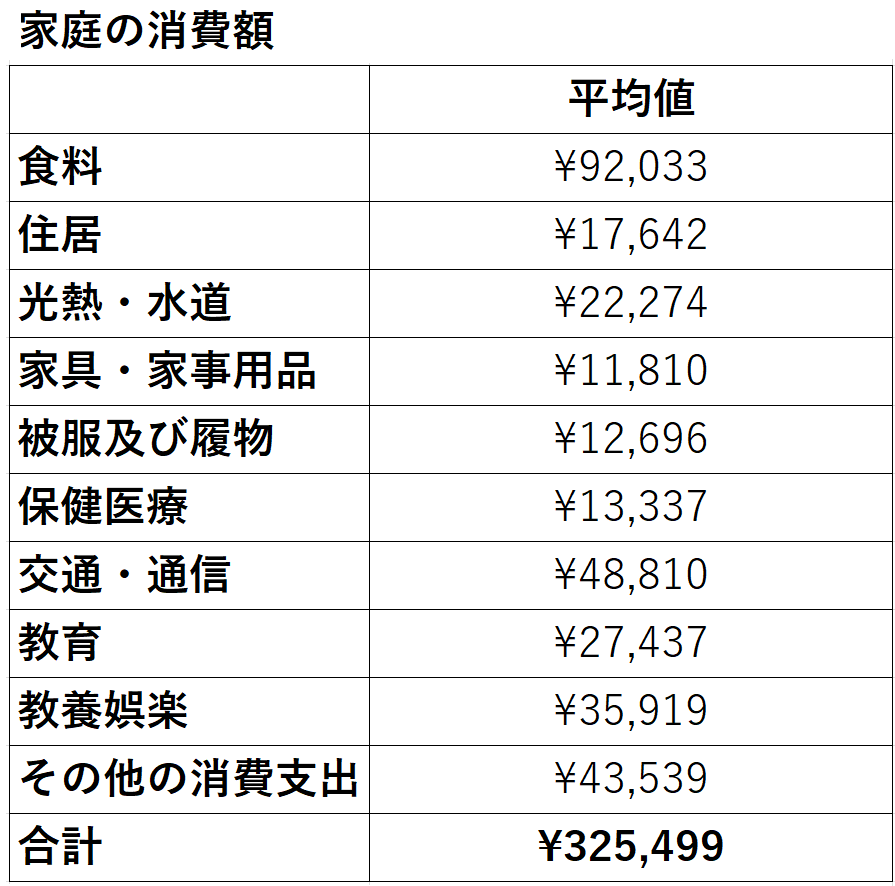

総務省が掲載している資料によると、平均値は下記の通りとなります。(4人家族)

出典元:総務省 家計調査 / 家計収支編 二人以上の世帯 詳細結果表

- 単身世帯 約17万円

- 2人世帯 約29万円

- 3人世帯 約30万円

- 4人世帯 約33万円

- 5人世帯 約36万円

となっています。

しかし、ここには含まれていないですが、一般的に支払いが発生しているものがあります。

例えば

- 住宅ローン元本(賃貸の場合賃料)

- 民間保険料

- 学資保険

- 自動車ローン元本

- 特別費各種

- 大型出費(家電・家具)

実際には、これらの費用を加える必要があります。

例えば、4人家族で考えると

4人家族 約33万円 家賃9万円 民間保険料1万円 計43万円

となります。

支出では、合計額だけでなく、各項目ごとの金額も把握することが重要です。これにより、どこで節約できるかが見えてきます。

比較・分析

収入と支出が把握できればそれらを比較してみましょう。

収入 ー 支出は 黒字? 赤字? トントンくらい?

がわかるようになってきます。

黒字の場合は、その分貯蓄に回し資産を作っていけますが、赤字の場合は見直しや節約が必須です。

支出の内訳を把握できていれば、やるべき節約が見えてきます。

また、収入と支出の平均値を見てみると実際の支出は収入を上回っています。

例えば、30代 4人家族で見てみると

収入:464万円

支出:396万円(33万円×12か月) + 120万円(家賃9万円/月+民間保険料1万円/月)

収支:-52万円

住む場所や家庭によって数字は変わりますが、多くの家庭で収入だけでは支出をカバーしきれない現状があります。

これが、現在の日本の家計の現状です。

まとめ ~資産形成の第一歩~

現状を正しく理解することが、資産形成の第一歩です。

まずは、家庭の収入と支出を把握し、無理のない節約や貯蓄の計画を立てていきましょう。

よほどの高収入の家庭以外は、意識しなければ資産を築くことはできません。

その上で、無理のない節約や貯蓄の計画を立てていくことが資産形成の第一歩です。

コメント