こんにちは。コウです。

今回は、投資をこれから始めようと思っている人に向け、「投資とは何か」「どう向き合うべきか」を整理してお伝えします。

投資への向き合い方

投資での資産形成は、どれだけのお金をどれだけ長く運用できるかで最終的な成果が変わります。

特に重要なのは、長く続けられるかどうかです。

投資に回せるお金は収入や家計環境によって大きく差が出ますが

今から始めれば時間は最大限活用できます。

例えば、30代、40代の方であれば65歳まで約20年~30年の運用期間が確保可能です。

投資する、しないでどれくらい変わる?

実際に投資をした場合としない場合の比較を見てみましょう。

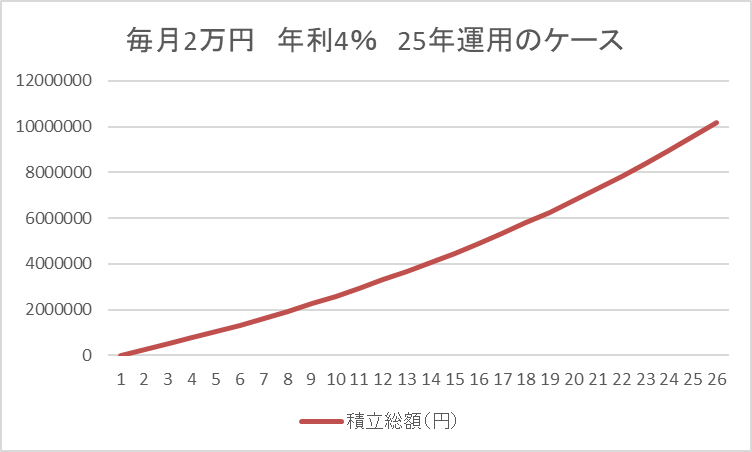

≪前提≫40歳(運用期間25年) 毎月手取り額35万円 毎月出費30万円 余剰資金5万円

余剰資金は3万円を現金貯金、2万円を投資で運用した場合

| 項目 | 投資しない場合 | 投資した場合 |

|---|---|---|

| 貯金 | 1,500万円 | 900万円 |

| 投資資産 | 0円 | 1,018万円 |

| 合計 | 1,500万円 | 1,918万円 |

→毎月2万円を投資するだけで、25年後に約400万円の差が生まれます。

※過去30年間の運用成績が平均で年7%運用の商品もあり、もっと差が可能性もあります。

生活防衛資金を確保しましょう

投資を始める前に、生活防衛資金を確保することが大切です。

生活防衛資金とは

万一の収入減少や突然の支出に備えて、普段の生活費として確保しておくお金のことです。

生活防衛資金の目的

- 失業、病気、ケガなどで収入が減ったときに、生活費をまかなえるようにする。

- 家電の故障や医療費、冠婚葬祭など、予定外の出費に備える。

- 急な出費があっても、カードローンやキャッシングに頼らず、精神的余裕を保つ。

金額の目安

- 生活費の6ヶ月~1年分

- 共働きで収入差が少ない場合:6ヶ月分

- 一馬力で家族を養う場合:1年分

私の場合は、運用期間を無駄にしたくなかったので生活防衛資金を貯めつつ、少額ずつ投資に回していました。

リスク許容度を理解する

投資信託などでの長期運用は基本的に右肩上がりですが、短期的には大きな下落もあります。

過去には資産が半分になるケースもありました。

- 10万円→5万円

- 100万円→50万円

- 1000万円→500万円

もしも自分の資産が半分になってしまった場合、どこまで許容できますか?

ポイント

- 暴落しても、時間が経てば回復し利益を出している事例が多い

- 半値になっても売らずに持ち続けられるかを事前に考えておく

少額から始め、徐々に慣れていくやり方がおすすめです。

(※私は投資2年目でコロナショックがあり、資産が30%ほど減少しましたが、1年で回復しました)

まずはつみたて投資から

ここまで、生活防衛資金と蓄え、リスク許容度を把握するといった内容をお伝えしました。

余剰資金を投資に回す場合、初心者はつみたて投資から始めるのがおすすめです。

つみたて投資のメリットとして

- 少額から始められる 毎月1,000円からでもOK

- 時間を味方にできる 最も重要な≪長く続ける≫がやりやすい

- ドルコスト平均法 価格が高いときは少なく、低いときには多く買い、購入単価が平準化され、短期の値動きによるリスクが抑えられる

- 分散投資が簡単 投資信託なら1本で世界中の企業、業種などに分散しリスクを軽減できる

- 新NISAの積立て投資枠で税制メリットがある 値上がり益や分配金が非課税となる

- 投資の心理的ハードルが低い 「毎月決まった額を自動で積み立てる」だけなので、買うタイミングを悩まなくて済む

→毎月貯金に回しているお金の一部で自動購入するいったイメージです。

まとめ

- 投資で大切なのは、長く続けることと生活防衛資金の確保

- リスク許容度を理解し、無理のない範囲で余剰資金を運用

- つみたて投資は初心者でも始めやすく、長期資産形成に最適

私も投資を始めるときは不安がありましたが、生活防衛資金を確保しつつ少額から投資することで慣れることができました。

投資は自己責任で元本割れのリスクがあります。

それでも貯金だけでお金を貯めていくだけではどもの教育資金や老後資金を賄えないと思い始めました。

子どもを育てていくだけでも資金面で大変な時代です。

資産形成は一朝一夕ではできませんが、少しずつでも始めることが最も重要です。

一緒に無理なく資産形成を進めていきましょう!

コメント