こんにちは。コウです。

今回はしっかり内容を理解すれば資産形成の強い味方となるiDeCoについて詳しく説明していきます。

iDeCoは「60歳になるまで資金が引き出せない」というイメージから、敬遠されがちな制度です。

しかし、仕組みを正しく理解すれば、老後の資産形成において非常に強力な制度であることがわかります。

iDecoはどんな制度?

iDeCoの流れ

①自分で設定した掛け金を拠出する

毎月5,000円から1,000円単位で掛け金を設定できます。

②拠出した金額から運用商品(定期預金・保険商品・投資信託)を選び運用する。

加入する金融機関で運用商品が全然違います。手数料も安いネット証券がおすすめです。

③60歳以降に受け取り

受け取りは一括受取と年金形式(5年~20年)で受取が可能です。

iDeCoの加入資格

原則20歳から60歳の方が加入可能です。

一部例外もあるので、下記の表でご確認ください。

| 国民年金の第1号被保険者 | ①20歳以上60歳未満の自営業者とその家族、フリーランス、学生の方です。 ②iDeCoの「第1号加入者」といいます。 ※以下の方は加入対象となりません。・農業者年金の被保険者。 ・国民年金保険料の納付を免除されている方(一部免除の方も含みます)。ただし、国民年金保険料の納付を免除されている方でも、障害基礎年金を受給されている方等は加入できます。 |

| 国民年金の第2号被保険者 | ①会社員や公務員等の厚生年金の被保険者(注)の方です。 ②iDeCoの「第2号加入者」といいます。(注)65歳以上の厚生年金被保険者で、加入期間が120月以上の方(老齢年金の受給権がある方)は国民年金の第2号被保険者ではありません。 ※以下のどれかに当てはまる方は加入対象となりません。・お勤め先で企業型確定拠出年金に加入している方で、事業主掛金を各月単位ではなく、年単位で拠出している方。 ・お勤め先で企業型確定拠出年金に加入している方で、事業主掛金に上乗せしてマッチング拠出(注)をしている方。(注)企業型確定拠出年金の事業主掛金に、加入者が任意で上乗せして拠出する制度。 |

| 国民年金の第3号被保険者 | ①国民年金の第2号被保険者に扶養されている20歳以上60歳未満の配偶者の方です。 ②iDeCoの「第3号加入者」といいます。 |

| 国民年金の任意加入被保険者 | ①国民年金に任意で加入した方(注)です。 ②iDeCoの「第4号加入者」といいます。(注)60歳以上65歳未満の方、または、20歳以上65歳未満の海外居住者の方で、国民年金の保険料の納付済期間が480月に達していない方。 |

出典:国民年金基金連合会 iDeCo公式サイト

拠出限度額

iDeCoは加入者の状態により、拠出できる限度額が異なります。

iDeCo(個人型確定拠出年金)拠出限度額一覧

| 区分 | 年金制度 | 月額拠出限度額 | 年額拠出限度額 |

|---|---|---|---|

| 自営業者(第1号被保険者) | 国民年金のみ(国民年金基金と合算) | 68,000円 | 816,000円 |

| 専業主婦・主夫(第3号被保険者) | 国民年金 | 23,000円 | 276,000円 |

| 会社員(企業年金なし) | 厚生年金のみ | 23,000円 | 276,000円 |

| 会社員(企業型DCあり・マッチングなし) | 企業型DCの掛金により上限調整 | 20,000円 | 240,000円 |

| 会社員(企業型DCあり・マッチングあり) | 企業DC+個人掛金で55,000円以内で調整 | 企業掛金で変動 | 個人掛金は会社掛金により決定 |

| 会社員(DBあり/DCなし) | 厚生年金+DB | 12,000円 | 144,000円 |

| 公務員 | 共済年金(現:厚生年金) | 12,000円 | 144,000円 |

毎月上限まで拠出できる人の方が少ないですが、満額拠出したい人は注意しましょう。

iDeCo(個人型確定拠出年金)拠出限度額一覧

注意すべき点としては

- 自営業者:国民年金基金と合算

- 会社員:企業DC加入時の合計額

既に勤め先の会社で企業型DCの加入があるのであれば、そちらの拠出額を確認しましょう。

節税メリット

iDeCoの一番のメリットと言えるのは節税効果です。

どれくらい節税になるのか見てみましょう!

【前提条件】

- 毎月の拠出額:1万円

- 年額拠出額:12万円

- 年収:500万円(給与所得)

- 家族構成:共働き(配偶者控除なし)、子ども 6歳・2歳

- 給与所得控除後の課税所得の目安:300〜330万円程度

- 該当する税率

→ 所得税:10%

→ 住民税:10%

※扶養控除は子どもには適用なし

(控除があるのは16歳以上から)

| 項目 | 金額 |

|---|---|

| 毎月の拠出額 | 10,000円 |

| 年間拠出額 | 120,000円 |

| 所得税の節税額 | 12,000円 |

| 住民税の節税額 | 12,000円 |

| 年間の節税合計 | 24,000円 |

平均年収くらいの収入であれば所得税率、住民税率は共に10%となります。

それぞれ年間拠出額(120,000円)の10%ずつ節税となるので24,000円分が節税となります。

貯金に回している1万円をiDeCoに拠出するだけで、毎月の手取りが約2,000円増える計算です。

もう少し高いと所得税率が20%になるので

所得税率20%、住民税率10%の30%となり節税効果は36,000円分になります。

他にも扶養控除や保険料控除(生命、医療)、個人年金控除等で所得金額は下がりますので

一旦10%でどれくらい節税になるかを押さえておけばOKです。

各金融機関で、どれくらい節税になるかシミュレーションもすることができます。

毎月2,000円手取りが増えれば

- 1年:24,000円

- 10年:240,000円

- 20年:480,000円

と着実に資金を貯めることができます。

資産運用も兼用

毎月拠出した金額で資産運用を行うので、資産成長にも期待できます。

投資商品の中には、NISAでも人気の優良ファンドもあります。

商品の種類としてはざっくりこんな感じです。

| 種類 | リスク | リターン | おすすめ度 |

|---|---|---|---|

| 外国株式(S&P500・全世界) | 高い | 高い | ◎ |

| 国内株式 | 中〜高 | 中〜高 | ○ |

| バランス型(株式+債権) | 中 | 中 | ○ |

| 債券 | 低い | 低い | △ |

| 元本確保型(保険・定期) | ほぼなし | ほぼなし | △ |

様々な投資商品がありますが、新NISA同様に手数料が安い商品を選ぶのが基本です。

過去30年間の実績は

- 外国株式 年率5%~7%

- 国内株式 年率3%~5%

- バランス型 年率2%~4%

- 債権 年率0%~2%

- 元本保証型 年率0%~0.1%

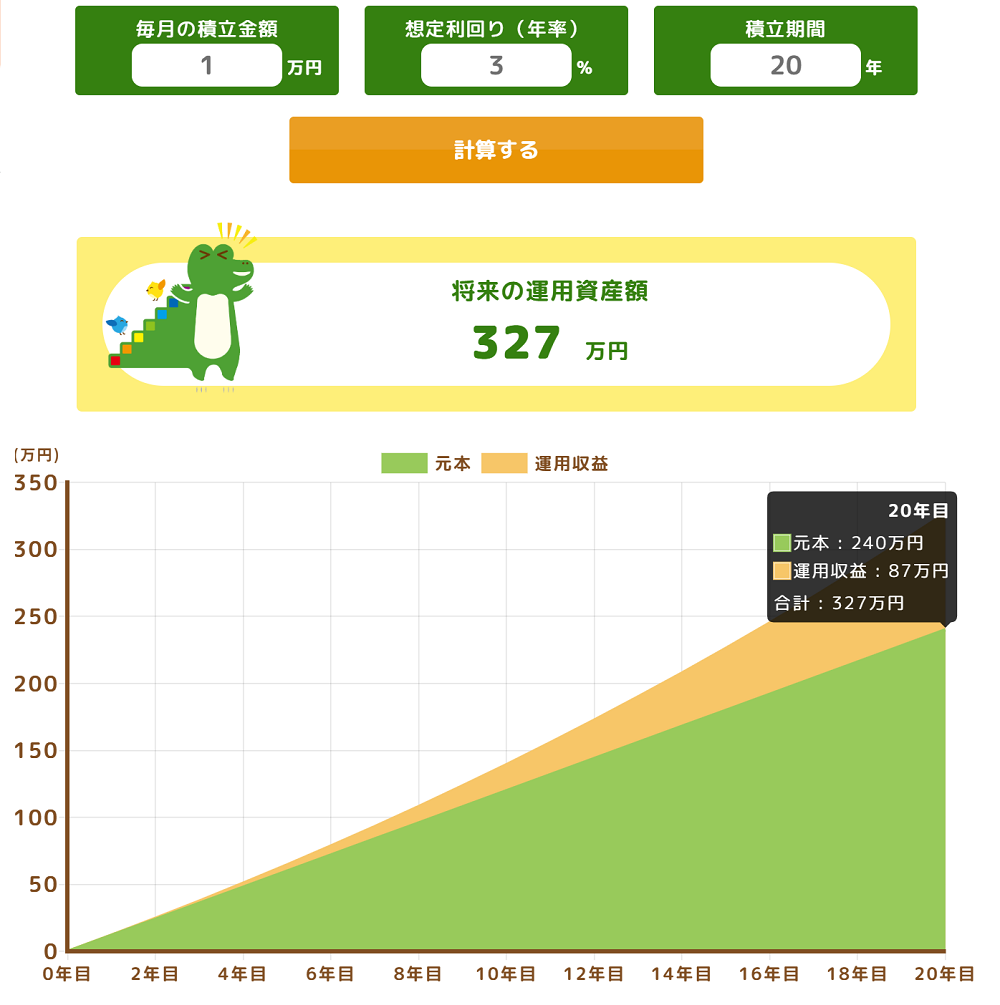

仮に拠出額をバランス型に投資し年率3%で20年運用した場合のシミュレーションは下記のとおりです。

出典:金融庁 つみたてシミュレーター (トリミング加工)

毎月の管理費用などを加味しても約320万円程になります。

運用益は80万円以上が見込めます。

老後資産としてみると全然足りませんが、一部を補うことは可能です。

受取方法での税金の違い

①一括受取 ②年金受取 ③一括受取と年金受取の併用

iDeCoは上記3つの方法で受け取ることができます。

①一括受取 → 退職所得控除

退職所得控除の計算

勤続年数(積立て年数)によって変動

(例:20年以下→40万円×年数、20年超→800万+70万×(年数−20))

例:20年間の積立て → 20年×40万円=800万円

30年間の積立て → 800万円+70万円×10年=1500万円

運用額が退職所得控除以下の場合はすべて非課税で受取れます。

退職所得控除額を上回った場合は 上回った額の1/2に対して所得税・住民税が課税されます。

※ただし、勤め先の企業で退職金がある場合は10年以上受取日をずらさないといけないので使えない想定をしておいたほうが良い

②年金受取 → 公的年金等控除

年金受取にする場合は、毎年受け取る金額に対して公的年金等控除を用いて計算します。

こちらは、厚生年金加入者であれば基礎年金、厚生年金のみで枠を超える可能性があるため

自営業者などで年金が少ない人でなけれ税のメリットはほとんどありません。

一括受取と違い、受け取っていない運用額分は引き続き運用を続けられるため、受取総額は多くなる可能性があります。(減る可能性もある)

※注意点

金融機関により、受け取る期間の上限等に違いがあります。

③一括受取と年金受取の併用

それぞれの受け取り方を併用し、状況によっては最大限に控除を活用できます。

ここでは3つの受け取り方を説明しましたが、60歳以降の受け取りのため、10年~30年後の話です。

60歳になる頃には控除額や制度が変わっている可能性はおおいにあります。

受取時期が近づいてきた段階で最適の方法を選ぶ方が良いでしょう。

現時点での出口戦略は方向性だけ考えておけばOKです。

iDeCoが敬遠される理由

60歳まで資金を引き出せない

これが一番悪いイメージを持たれています。

- 急にお金が必要なっても引き出せない

- 60歳は先のことすぎてイメージがわかない

iDeCoはあくまで老後資金を目的としています。

NISAでの投資と同じですが、急な出費には対処できる生活防衛費を準備しておきましょう。

老後2000万円必要と言われているなかで、少額の拠出をしても必要額には遠く及びません。

逆に言えば、今から少額でも老後に資産を送らなければ、老後に2000万円を貯めるのはほぼ不可能です。

制度が複雑でわかりにくい

- 企業型DCや新NISAなどに似たような制度があるため理解しづらい

- 税控除、所得区分、掛金上限などがわかりにくい

各金融機関でシミュレーションサイトが設けられてます。

各々の条件のもと、年収、掛金、年齢を入れるだけでどのくらい節税効果があるのかすぐ調べることが可能です。

「iDeCo シミュレーション」で検索してきてください。

手数料がかかるイメージ

最近では、各社の競争によりかかる金額は安くなってきています。

現在では

加入時:2,829円

毎月:171円(運用商品にかかる金額は別)

とかなり安くなっています。

仮に運用資産が増えなかったとしても、節税効果のほうが遥かに大きいです。

「元本割れしそう」という誤解

新NISAの影響もあり、投資で元本保証がないイメージを持たれがちですが

運用商品に元本保証のものがあります。

- 元本確保型にすればリスク低めで成長性も低め

- 投資信託にすれば元本保証はないが資産の成長性あり

どちらにしても節税効果は受けられるので、リスク許容度の範囲内で選べば問題ありません。

まとめ

iDeCoのメリット

- 掛け金の全額が所得控除(翌年の手取りが増える)

- 運用で資産成長が見込める

- 受取時にも控除がある

- 控除の範囲内であれば非課税

iDeCoのデメリット

- 原則60歳まで引き出せない

- 運用リスクがある

- 手数料がかかる

- 商品選びや管理が必要

「ややこしい」、「資金が動かせなくなる」というイメージの強いiDeCoですが

内容をしっかり理解すれば資産形成の強い味方になります。

拠出金を運用し、節税で手取りが増えた分をさらに投資に回せば資産増加は加速します。

もし興味を持っていただいたのであれば思い切って始めてみてはいかがでしょうか。

コメント